色情xfplay 今世缘不提150亿了

发布日期:2025-01-04 07:49 点击次数:159

在干涉百亿俱乐部后色情xfplay,今世缘渡过了充满挑战的一年。

2024年头的今世缘可谓粗莽热烈,定下了挑战2025年已毕营收150亿元的标的。在本年5月召开的2023年度功绩说明会上,今世缘不休层再度重提了这一标的。

这意味着起初2024年今世缘要更进一步。据该公司此前败露的《2024年度财务预算决策》骄气,公司想象本年已毕买卖收入122亿元、净利润37亿元。本年1-9月,该公司已完成了年度两时势标的81.48%和83.41%。

但到11月底的三季度功绩说明会上,今世缘董事长、总司理顾祥悦在回话“能否完成年度标的”的发问时,并未径直回复,仅仅示意“面前行业举座承压,四季度市集情态趋稳,公司结尾订单及开瓶破钞稳中有升。”

(图片着手:今世缘官网,侵删)

在年底今世缘最蹙迫的一个大会——12月29日的今世缘2025发展大会上,今世缘建议的2025年年度标的是“一条干线、两个确保、三个擢升、四个强化”。“一条干线”为在百亿期间进步赶超,尽力作念最佳的我方;“两个确保”,确保主要经济标的增幅高于行业平均水平,确保省外市集增速暴露高于省内市集增速;“三个擢升”涵盖产能擢升、陶坛贮能擢升、东谈主才质料擢升、市集运营擢升;“四个强化”则是驱动“塔基工程”,强化基础、才略、就业、遵循。

不提150亿了,一句“作念最佳的我方”和两个变化中的“确保”,说明今世缘可能并不像前几年财报中骄气的那样能打,也说明当今的今世缘更低调求实了。

01.

增速放缓,标的悬了

在往日的几年中,今世缘一直保抓着高增速。2021—2023年,营收增速在23%至29%之间。

2023年,今世缘已毕营收100.98亿元,同比增长28.07%;包摄于上市公司推动的净利润31.36亿元,同比增长25.3%,成为第七家百亿营收体量的上市白酒企业。而况,是前七位中独逐一个方位性酒企。

干涉2024年,今世缘前三季度营收就已已毕99.41亿元,同比加多18.86%;净利润约30.86亿元,同比加多17.08%。

(图片着手:今世缘三季度财报,侵删)

但今世缘的增速断然减缓。本年一季度,今世缘营收和净利润还能保抓20%以上的增长,二季度增速有所下滑,到第三季度,营收、净利润增速差别降至10.12%和6.61%,营收增速比拟旧年同期大降18个百分点。

固然,第三季度失速并不是今世缘一家。从上市白酒企业举座看,白酒行业举座动销承压。

按此前定下的规画标的,今世缘想象在2024年已毕总营收122亿元及净利润37亿元,第四季度就需要在营收和净利润上已毕增速30.14%和22.8%,这个规范要比施展最佳的一季度还要高。

三季报公布后,华西证券、民生证券等券商就分析合计,今世缘年度营收展望在118亿元足下,低于122亿元的标的。

本年的标的断然如斯坚苦,那么2025年已毕150亿营收标的暴露充满未知数,这也不错解释干涉下半年后今世缘不提150亿标的的原因。

02.

中枢标的有隐忧

仔细注释今世缘的2024年的几份财报会发现也有不少隐忧。

比如,对白酒企业十分蹙迫的协议欠债。当作酒企的“蓄池塘”,协议欠债意味着经销商的打款意愿上下。

今世缘的中报败露的协议欠债为6.27亿元,较上年期末减少了73.86%,旧年同期该数据为11.29亿色情xfplay,同比下落44.46%。公司解释称,主要系季节性身分导致预收款项的减少。

从历史来看,今世缘协议欠债2021年上半年至2023年上半年差别为6.48亿元、10.17亿元和11.29亿元。对应参考当年的营收情况,今世缘往日这几年的协议欠债与总营收的比值在16%~22%之间;而本期这个比值大幅降至8.5%。

到三季度,今世缘协议欠债更是腰斩。2024年三季度末,今世缘的协议欠债为5.4亿元,与上一年同期的13.1亿元比拟,缩水了7.7亿元。

三季度功绩说明会上,今世缘董事长、总司理顾祥悦回复称,公司销售主如若先款后货模式,败露的协议欠债金额为已收招待发货金额(关于这种平时结算中的预收成款,公司不会予以现款扣头)。公司践行“厂商行运共同体”理念,在厂家预收成款难以取得比商家更好的诈欺成果与效益的情况下,不再要求经销商在平时订单除外预交货款。

其示意,一方面,公司后方保供才略增强,裁汰了从打款到发货的周期;另一方面,经销商本人也提高了安全储备,在订货时更显邋遢。上述身分是导致协议欠债下落的主要原因。

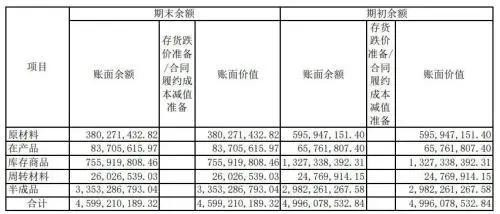

但聚首今世缘的存货和营收和规画现款流净额等数据来看,可能原因不仅于此。今世缘2024上半年的存货高达45.99亿元,靠拢历史峰值,呈现较大的库存压力。

(图片着手:今世缘三季度财报,侵删)

同期,2024年上半年今世缘营收/规画现款流净额为85%,而在2023年同期比值玩忽是96%。可浅薄融会为,往日今世缘经销商96%的支付是用现款,当今则有了还价还价的余步。

玄虚来看,今世缘协议欠债下落的着实原因可能还有渠谈库存太多需要时辰消化,并由此带来的酒企与经销商相干变化等原因。

03.

新市集空间的天花板

不外今世缘最大的问题,如故新市集空间从何而来?

对白酒企业来说,增长无非来自两处,量和价。

白酒行业向来“30亿区域求存、50亿区域称霸、百亿驱驰世界”;同为江苏酒企的洋河股份在2023年财报中败露的省外营收已荒芜省内市集,占比达到55.70%。今世缘也很早就开启了世界化的方法,但进展极其有限。

(图片着手:今世缘官网,侵删)

轮番2024年6月30日,今世缘在江苏省内、省外经销商总额基本相易,差别为534个、516个。本年前三季度今世缘的省外市集增速更快,省外市集占比略有擢升,省内和省外差别同比增长17.71%和32.73%。不外,公司在江苏省内已毕的营收依然是完全大头,占比约92%。可见,省外的高增速,其实是由于此前省外的基数过低原因。据今世缘近三年财报数据,2021年—2023年期间,其省外营收占比仅为7.01%、6.6%、7.2%。今世缘挑升作念大省外市集,但一直力不从心。

2021年,在今世缘的第三个五年诡计中,明确到2025年省外营收要达到20亿,占比约为13.3%。24年年头在接纳投资者调研时,今世缘坦言作念好省外3~5年抓续不盈利的准备,要点放在江苏及相近市集。可见今世缘不休层对省外市集的预期在冉冉下落。

而况之前白酒行业周期朝上的时候,今世缘没能扩大世界化程度,如今行业干涉深度诊治期,世界化的难度更是难上加难。

今世缘2025发展大会上建议的2025年确保省外市集增速暴露高于省内市集增速标的,其实并不难已毕。而况只谈增速,意味着“量”增的空间其实很有限。

而省内的增量空间还有莫得挖掘余步?在江苏,今世缘不仅要与省内名酒洋河竞争,还要濒临省外名酒的挑战。比如在今世缘省内销量占比最高的南京大区,24年上半年增速仅为16.62%,不足平均线,不摒除该区与洋河竞争尖锐化的相干。

价增更不能能了。现时白酒深度诊治期,受供需相干变化,加上电商渠谈的影响,白酒渊博价钱倒挂,降价,连茅台王人不能幸免。暴露今世缘进一步涨价的空间有限,价增的路也越来越难走。

04.

待磨练的今世缘成色

今世缘受争议的,不仅仅市集空间的问题。

今世缘以高端白酒品牌为定位,领有“国缘”“今世缘”“高沟”三大品牌。在市集施展上,尤以“国缘”系列更有影响力。

但对其优质基酒着手及储备量,今世缘一直未能给外界较为确信的解释。

2014年,今世缘招股书败露的产能为1.5万吨。到2021年,今世缘财报败露产能提高至2.7万吨,在这之前无扩产信息传出。其时今世缘给出的回话是,产能擢升源于车间智能化升级。但亦有业内东谈主士分析,智能化升级更利于责怪东谈主工老本,在增产上助力不大。且如果升级有如斯神效,茅台等应该也会积极接纳。

之后的2022—2023年,今世缘产能擢升飞快,差别为3.5万吨、4万吨。原因在于,2022年,今世缘文书斥资90.8亿元扩产,但按照诡计会在2024年—2026年赓续投产,这意味着很难在2022—2023年立即起效。今世缘对此的回话也曾,通过本领修订的已毕。

另一个疑窦是今世缘的中高端白酒销量占比在行业内稍显颠倒。“白酒窖父”赖高淮曾弘扬,新窖(即分娩时辰不到20年的)一般产不出优级品好酒,20年至50年的不错产出5%至10%的优级品好酒,50年以上的武艺产出20%至30%的优级品好酒。即使本领升级可大幅裁汰新窖出好酒的时辰,但优质基酒产能仍可能存在不足。同期,业内高端酒和低端酒产能比例约莫在3/7。

(图片着手:今世缘官网,侵删)

今世缘的主打家具是出厂价高于300元的次高端家具,2023年年报骄气以国缘为主的特A+家具(300元以上)2023年营收达到了65.04亿元,占比60%以上。

今世缘2014年的招股说明书曾败露,上市前三年,其向四川的酒厂采购大王人基酒;自后相同败露未重逢到。

也恰是因此,今世缘基酒之谜一直受到外界质疑。

今世缘也在不时擢升产能。本年5月,今世缘方面称,在建产能时势展望2026年沿途投产。另据顾祥悦旧年12月显现的信息,展望到2026年,今世缘的产能将会从现存的4万吨擢升至10万吨,储能从现存的20万吨扩大到100万吨。按照今世缘的销售结构,达成100亿年营收需要销售制品酒5万吨足下(2023年白酒销售量4.67万吨),则已毕150亿年营收需要销售制品酒8万吨足下。

受争议的还有今世缘的营销。

2024年10月,今世缘败露了弗若斯特沙利文给出三张市时事位阐述文凭,差别为国缘四开得到“中国中度高端白酒500元价钱带单品销量第一”,国缘品牌得到“中国中度高端白酒最初品牌”及“江苏中度高端白酒第一品牌”。

这一动作,坐窝被业内指责为“玩一种很新的翰墨游戏”和“打宣传擦边球”。

起初,从行业角度看,“中度酒”的界说面前尚未造成严格的规范,按照国度臆测规范,白酒只消高度酒与低度酒之分。其次,评比规范还限制了几个蹙迫的先决条目——“中度高端白酒”“500元价钱带”“度数在40-50度之间”。也即是说,只消恰当上述条目的白酒单品,才有和国缘四开争“第一”的履历。

而市集对今世缘在“姜萍事件”中的营销操办也为东谈主诟病。今世缘向其引导考验施舍了酒品以示道贺。此外,今世缘还粗莽地向涟水县评释发展基金会捐赠了3000万元,旨在援助评释事迹的发展。但是,跟着“姜萍事件”的回转,今世缘的品牌形象际遇了一定程度的冲击。今世缘原来但愿通过赞助“姜萍事件”来进一步擢升品牌的市集闻名度,但这一事件的结局反差,反而不利至今世缘的世界化战术。

(图片着手:今世缘官网,侵删)

无论何如,此次今世缘2025发展大会上,外界看到了一个以“稳”形象出现的今世缘。

顾祥悦示意,2025年是“十四五”诡计收官之年,正经发展依然是今世缘酒业的“主基调”。要已毕2025年主要预期标的,中枢即是要坚抓以破钞者为中心,不时强化品牌开垦、增强市集拓展、促进破钞升级,治理好根人道的“供需适配”问题,2025年,今世缘将以高质料发展为刚劲任务,以“成为中国白酒最具成长性的改造型企业”为愿景,坚抓稳中求进、好中求快使命总基调,量质并举,以缘载谈。聚力次高端解围、大单品打造、占有率擢升、量价利均衡、一体化成长五大中枢范围,推动企业乘风破浪穿越经济周期。

今世缘的成色色情xfplay,还有待时辰磨练。